-

大家知不知道工業企業與商業企業有什么區別?對了,它們最大的區別就是工業企業會有一個成本核算的過程。商業企業不需要一個加工的過程,工業企業采購的是一系列的原材料或者零部件,需要經過加工以后形成產成品。所以對于工業企業的會計來說,成本核算是很核心的部分,如果你想做好工業企業的會計,那么成本核算這一部分必不可少,今天小編幫你們把有關成本核算的全部內容一一列舉出來,讓你無經驗直接上崗工業企業會計,做好成本核算!

一、什么是成本核算?

成本核算是對生產經營過程中發生的生產費用,按經濟用途進行分類,并按一定對象和標準進行歸集和分配,以計算確定各個對象的總成本和單位成本。

二、成本核算的內容

成本核算包括生產費用匯總的核算和產品成本計算兩部分內容。

生產費用的匯總,首先必須根據成本開支范圍,對生產費用進行審核和控制,然后采用一定程序將生產費用按其發生地點和用途進行記錄歸集,并采用一定標準在各成本計算對象之間進行分配。

成本計算就是計算出各個成本對象的總成本和單位成本。

三、成本核算的對象

成本核算的對象是參與到產品的直接成本,也就是制造成本,也稱生產成本,是指企業為生產一定種類、一定數量的產品所支出的各種生產費用之和。包括:

1、直接材料:生產經營過程中直接耗用的,并構成產品實體的原料及主要材料、輔助材料等。

2、直接人工:企業直接從事產品生產人員的工資薪酬。

3、制造費用:為組織和管理生產所發生的各項費用,如車間固定資產折舊費、保險費、機物料消耗、車間管理人員的工資薪酬、水電費、辦公費等。

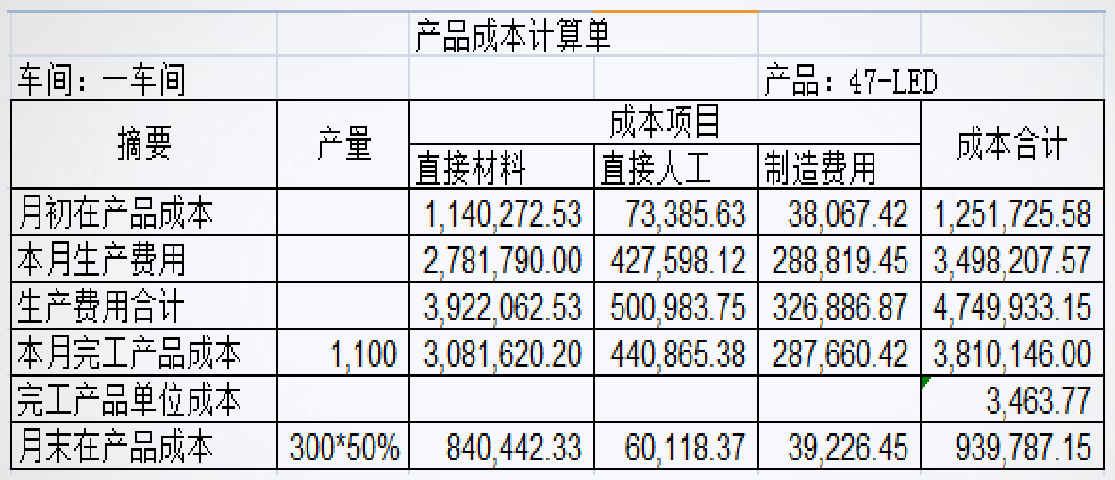

(產品成本計算單)

四、成本核算的主要會計科目

生產成本:期末余額為在產品成本

制造費用:期末轉入生產成本,一般期末無余額

五、成本核算的5個方面

1、直接材料成本的歸集和分配

2、直接人工成本的歸集和分配

3、制造費用的歸集和分配

4、完工產品成本的確定和結轉

5、已銷售產品成本結轉

六、直接材料的歸集和分配

【業務一】編制材料出庫會計分錄-實際成本

借:生產成本-基本生產成本-A產品 90 000

生產成本-基本生產成本-B產品 72 000

制造費用-材料費 4 500

管理費用-材料費 1 200

貸:原材料 167 700

【業務二】編制材料出庫會計分錄-計劃成本

甲材料計劃成本1元/公斤,購入100公斤價格105元,領用50公斤

借:原材料 –甲材料 100

材料成本差異 5

貸:銀行存款 105

借:生產成本 50

貸:原材料 50

借:生產成本 2.5

貸:材料成本差異 2.5

七、直接人工的歸集與分配

工資制度一般包括計時工資制和計件工資制。 計時工資制是指按計時工資標準和工作時間支付給個人的勞動報酬。 我國的企業一般采用月薪制。

計件工資是指對已完成工作按計件單價支付的勞動報酬。

計時工資的計算

應付月計時工資=月標準工資-缺勤天數〤日工資

應付月計時工資=實際出勤天數×日工資

日工資=月工資收入÷月計薪天數 月計薪天數=(365-104) ÷12=21.75天

計件工資的計算

應付計件工資=產量×計件單價

直接人工費用分配率=本期發生的直接人工費用÷各種產品耗用的實際工時(或定額工時)之和

某產品應負擔的直接人工費用=直接人工費用分配率×該產品耗用的實際工時(或定額工時)

【業務三】根據下表分配直接人工費用并進行賬務處理。

【賬務處理】

借:生產成本——42-LED(直接人工) 81,527.80

——47-LED(直接人工) 112,022.12

管理費用——職工薪酬 52,985.32

銷售費用——職工薪酬 12,915.58

在建工程——建筑工程 12,915.58

貸:應付職工薪酬——應付養老保險 123,522.00

——應付失業保險 6,176.40

——應付醫療保險 61,761.00

——應付工傷保險 1,852.80

——應付生育保險 4,941.00

——應付住房公積金 74,113.20

八、制造費用的歸集與分配

【業務四】支付水電費

借:制造費用-水費

管理費用-水費

銷售費用-水費

貸:銀行存款

借:生產成本-A產品-電費

制造費用-電費

管理費用-電費

銷售費用-電費

貸:銀行存款

【業務五】制造費用歸集

借:制造費用-第一生產車間

貸:應付職工薪酬-工資

原材料

累計折舊

預付賬款

應付賬款

銀行存款等

【業務六】制造費用分配

制造費用分配率=制造費用總額÷各產品分配標準之和 (如:產品生產工時總數或生產工人定額工時總數、生產工人工資總和、 機器工時總數、產品計劃產量的定額工時總數)

某種產品應分配的制造費用=該種產品分配標準×制造費用分配率

借:生產成本-甲產品-制造費用

生產成本-乙產品-制造費用

貸:制造費用

九、完工產品的確定和結轉

常用的分配方法有以下幾種:

1、定額比例法

當企業各月末在產品數量結存波動較大時,可以采用定額比例法。

按照完工產品與在產品的定額耗用量(或定額成本)作為分配標準,求得單位定額耗用量(或定額成本)的實際分配率,然后根據分配率計算完工產品和月末在產品的成本。

2、約當產量比例法

生產費用按照完工產品數量與月末在產品約當產量的比例分配計入完工產品成本與月末在產品成本的方法。

約當產量比例法適用范圍廣泛,當月末在產品數量較大,而且變化也大, 不宜采用其他分配方法時,采用此種方法尤為合適。

3、簡易方法

1)在產品不計價法

2)在產品按固定成本計價法

3)在產品按定額成本計價法

【業務七】根據下列完工產品成本計算表結轉成本并做賬務處理

(完工產品成本計算表)

【賬務處理】

借:庫存商品-乙產品 182 400

貸:生產成本-直接材料 132 000

生產成本-直接人工 19 800

生產成本-制造費用 30 600

十、已銷售產品成本結轉

1、填寫期初庫存的產品單價、數量、金額以及發出的數量期初庫存數量、金額可根據庫存商品明細賬上的期初余額的合計數進行填列。

2、計算填寫發出的單價、金額及期末的數量、金額、單價 根據期初商品的數量、金額;當期入庫商品的數量、金額;計算本期商品的加權平均單價。

計算公式如下:

商品加權平均單價=(月初結存商品成本+本月入庫商品成本)/(月初 結存商品數量+本月入庫商品數量)

根據商品加權平均單價及本期發出商品的數量、期末結存的數量計算出本期發出商品的合計金額及月末結存商品的金額。

本期商品銷售成本=本期商品銷售數量×加權平均單價

【業務八】星達公司2018年11月銷售42-LED彩電350臺,含稅售價2970元/臺, 單位成本2350元/臺,結轉當月銷售成本。

銷售成本:2350×350=822 500

【賬務處理】

借:主營業務成本-42-LED彩電 822 500

貸:庫存商品- 42-LED彩電 822 500

- 上一篇:稅收主要有哪些分類

- 下一篇:excel舍入與取整函數

-

怎樣結轉制造費用?

某產品分攤的制造費用=某產品制造費用分攤比例×當月制造費用總額某產品制造費用分攤比例=某產品材料成本/當期材料總成本

-

制造費用分配率怎么算

制造費用分配率怎么算,關于這個內容,數豆子整理如下資料。制造費用分配率怎么算制造費用分配率是什么意思?制造費用分配率指的是分配制造費用的時候所采用的比率,也就是制造費用總額與

-

季節性生產企業制造費用分配方法

季節性生產企業制造費用分配方法,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。特別適用于季節性生產企業的制造費用分配方法是按年度計劃分配率。計劃

-

制造費用中的低值易耗品攤銷怎么處理

制造費用中的低值易耗品攤銷怎么處理,在會計行業經常會遇到此類問題,下面由數豆子為大家整理相關內容,一起來看看吧。1、按照會計制度規定,低值易耗品攤銷有兩種方法,一是一次攤銷法

-

制造費用占成本比例如何分配

制造費用占成本比例如何分配,關于成本的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。制造費用占成本比例如何分配?一、制造費用是企業為生產產品和提供勞

-

人工費用及制造費用的分配

人工費用及制造費用的分配,關于費用的問題一直是各位會計們關注的,本文數豆子為大家整理了相關內容,一起來看看。人工費用與制造費用等成本項目,按生產工時定額計算的完工率來計算約當

-

制造費用期末有沒有余額

制造費用期末有沒有余額,制造費用在結轉時候是可以在財務軟件上制作模板,然后每個月結轉的時候直接調出模板就可以了,這就給財務工作減少麻煩。處理制造費用賬務時,記得要結合公

-

制造費用都有哪些內容?

制造費用都有哪些內容?會計費用的內容是很多會計人員進行處理的工作內容,并且企業在發展的過程中總是會產生各種費用的內容,其中處理難度較大的應該就是制造費用的相關內容

-

制造費用怎么結轉?

制造費用怎么結轉?制造費用,作為主要“成本”的組成部分,是要結轉到“生產成本”,進入“庫存商品”,然后根

-

廠房租金如何計入制造費用?

工廠廠房的租金是可以計入制造費用的。具體辦法:通過生產成本科目,最終轉入庫存商品或產成品科目