-

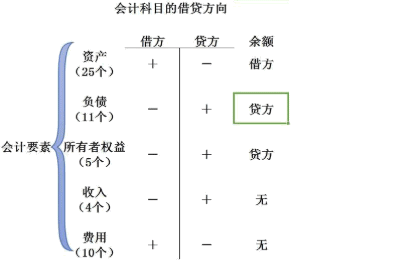

損益類包括收入類和費用類。成本、費用增加記借方,減少記貸方。收入增加記貸方,減少記借方。所有者權(quán)益增加記貸方。

企業(yè)損益類科目是指核算企業(yè)取得的收入和發(fā)生的成本費用的科目,它具體包括:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、補貼收入、營業(yè)外收入、主營業(yè)務(wù)成本、主營業(yè)務(wù)稅金及附加、其他業(yè)務(wù)支付、營業(yè)費用、管理費用、財務(wù)費用、營業(yè)外支出、所得稅、等。根據(jù)企業(yè)會計制度的規(guī)定,損益類科目余額,應(yīng)當在期末結(jié)轉(zhuǎn)入本年利潤科目。結(jié)轉(zhuǎn)后,損益類科目期末余額為零。

公允價值變動損益賬戶屬于損益類科目。借方表示減少,貸方表示增加。其借方核算因公允價值變動而形成的損失金額和貸方發(fā)生額的轉(zhuǎn)出額;貸方核算因公允價值變動而形成的收益金額和借方發(fā)生額的轉(zhuǎn)出額。資產(chǎn)負債表日,企業(yè)應(yīng)按交易性金融資產(chǎn)的【公允價值高于其賬面余額】的差額,借記“交易性金融資產(chǎn)——公允價值變動”,“投資性房地產(chǎn)——公允價值變動”科目,【貸記】本科目;公允價值低于其賬面余額的差額,做相反的會計分錄。

- 上一篇:工程類存貨包括哪些科目

- 下一篇:電子商業(yè)匯票簽收流程

-

以前年度損益調(diào)整屬于什么科目(會計處理)

1、“以前年度損益調(diào)整”科目是:企業(yè)本年度發(fā)生的調(diào)整以前年度損益的事項、以及本年度發(fā)現(xiàn)的重要前期差錯更正、涉及調(diào)整以前年度損益的科目。答:以前年度損益調(diào)整屬于損益科目,該科目核算

-

公允價值變動損益是什么會計科目核算

公允價值變動損益賬戶屬于損益類科目,公允價值變動損益是指企業(yè)以各種資產(chǎn),如投資性房地產(chǎn)、債務(wù)重組、非貨幣交換、交易性金融資產(chǎn)等公允價值變動形成的應(yīng)計入當期損益的利得或損失。借方:核

-

以前年度損益調(diào)整在利潤分配表反映在哪兒

以前年度損益調(diào)整在利潤分配表反映在哪兒,財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。即“以前年度損益調(diào)整”主要調(diào)整的是以前年度的重要差錯,以及資

-

損益類科目在資產(chǎn)負債表里是怎么填列的

損益類科目在資產(chǎn)負債表里是怎么填列的,經(jīng)常有小伙伴遇到這個問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。損益類科目不在資產(chǎn)負債表中體現(xiàn),除了未利潤分配科目以外。一般所有

-

哪些科目需要期間損益結(jié)轉(zhuǎn)

哪些科目需要期間損益結(jié)轉(zhuǎn),財務(wù)人員經(jīng)常會遇到此類問題,下面由數(shù)豆子為大家整理相關(guān)內(nèi)容,一起來看看吧。借:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、營業(yè)外收入貸:本年利潤借:本年利潤貸:管理

-

公允價值變動損益借方增加還是減少

公允價值變動損益借方增加還是減少,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與公允價值相關(guān)的內(nèi)容,一起來看看。公允價值變動損益貸方增加,借方減少比如借:可供出售金融

-

公允價值變動損益怎么計算金額

公允價值變動損益怎么計算金額,關(guān)于這個問題一直被各位會計們所關(guān)注,本文整理了會計中與公允價值相關(guān)的內(nèi)容,一起來看看。出售交易性金融資產(chǎn)時,應(yīng)按實際收到的金額,借記“銀行存款”

-

以前年度損益調(diào)整在利潤表中如何體現(xiàn)

以前年度損益調(diào)整在利潤表中如何體現(xiàn),以前年度損益調(diào)整,修正的是你資產(chǎn)負債表的期初數(shù),如果不太了解沒有關(guān)系,本文數(shù)豆子搜集整理了相關(guān)信息,請大家參考。以前年度損益調(diào)整在利潤

-

以前年度損益調(diào)整導(dǎo)致資產(chǎn)負債表的不平衡如何處理

以前年度損益調(diào)整導(dǎo)致資產(chǎn)負債表的不平衡如何處理,關(guān)于這個問題,一直是大家所關(guān)注的內(nèi)容,如果不太了解,也別著急,一起來看看數(shù)豆子為大家整理的相關(guān)知識吧。以前年度損益調(diào)整導(dǎo)致

-

匯兌損益如何進行賬務(wù)處理?

匯兌損益主要是由于會計處理方法導(dǎo)致的,在明確匯兌損益產(chǎn)生的原因后,我們才能根據(jù)《企業(yè)所得稅法》及其實施條